食品饮料上市公司收入利润增速环比继续改善,基本面持续向好

相关报告

- 2014-2018年黄酒行业深度调研分析及投资前景研究报告(2013-12-13)

- 2013-2014年全国高端白酒经销贸易企业信息调查暨行业研究报告(2014-05-09)

- 2014-2018年中国调味品行业市场深度调查研究及投资咨询研究报告(2014-01-08)

- 2016-2022年中国调味品行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2015-2020年中国速冻调理肉制品行业市场主要领域调查分析报告(2015-09-22)

- 2014版黄酒行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国黄酒行业市场发展研究及投资咨询研究报告(2014-01-04)

- 2016-2022年中国休闲肉制品行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2014-2018年中国速冻食品行业市场深度调查研究及投资前景分析报告(2014-06-26)

- 中国高端白酒行业市场深度调查研究及投资咨询报告(2018-07-13)

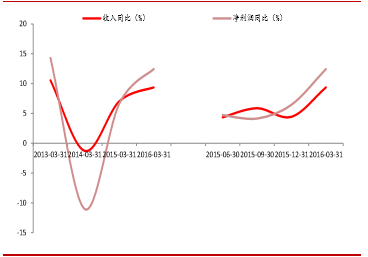

2016Q1收入和利润增速环比改善明显:2015年全年食品饮料板块的收入和净利润同比增速分别为4.43%和6.46%,位居28个申万一级子行业的第15位和第14位。调查报告而2016年一季度食品饮料行业上市公司的收入同比增长9.36%,环比提高4.93个百分点,位居28个申万一级子行业的12位;净利润同比增长12.44%,环比大幅提高5.98%,位居第13位,2016Q1食品饮料行业的收入和利润增速环比均出现改善明显。

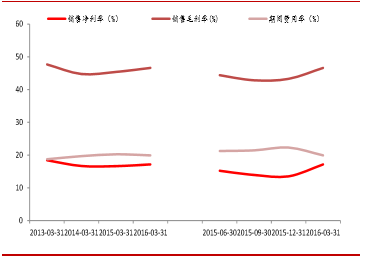

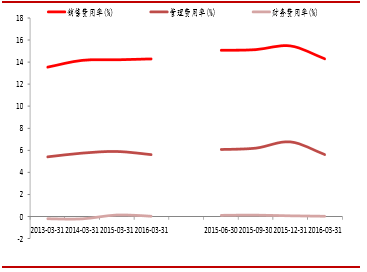

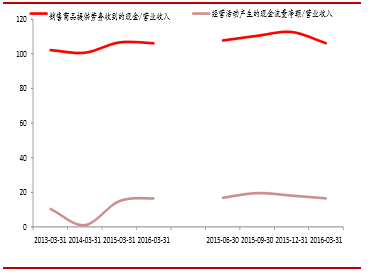

销售毛利率同比提升明显,期间费用率基本保持稳定:研究报告2016年第一季度食品饮料板块的整体毛利率为46.63%,同比提高1.23%,环比大幅提升了3.34个百分点。在通胀预期的背景下,食品饮料的盈利能力改善明显。食品饮料板块的费用率投放相对平稳,16Q1板块的期间费用率为19.93%,同比小幅下滑0.32%,其中销售费用率为14.29%,同比上升0.08%;管理费用率为5.61%,同比下滑0.29%;财务费用率为0.03%,同比下滑0.11%。板块的现金流情况稳定,经营活动产生的现金流量净额占营业收入的比重为16.54%,同比提高了1.57个百分点;收现比达到106.09%,同比小幅下滑0.48%。

销售毛利率同比提升明显,期间费用率基本保持稳定:研究报告2016年第一季度食品饮料板块的整体毛利率为46.63%,同比提高1.23%,环比大幅提升了3.34个百分点。在通胀预期的背景下,食品饮料的盈利能力改善明显。食品饮料板块的费用率投放相对平稳,16Q1板块的期间费用率为19.93%,同比小幅下滑0.32%,其中销售费用率为14.29%,同比上升0.08%;管理费用率为5.61%,同比下滑0.29%;财务费用率为0.03%,同比下滑0.11%。板块的现金流情况稳定,经营活动产生的现金流量净额占营业收入的比重为16.54%,同比提高了1.57个百分点;收现比达到106.09%,同比小幅下滑0.48%。

食品饮料16Q1收入同比增长9.36%

食品饮料16Q1的毛利率同比提高1.23%

食品饮料16Q1销售费用率同比上升0.08%

食品饮料16Q1收现比同比小幅下降0.48%

本文地址:http://www.zwzyzx.com/show-328-241233-1.html

相关资讯

- 2013年烘焙行业销售收入将达到1403.21亿元(2014-12-23)

- 国内市场—百亿市场值得期待(2016-11-02)

- 国内白酒行业内主要企业经营情况排名(2015-04-17)

- 调味品品牌格局稳定,然消费购买随机性高(2016-09-28)

- 葡萄酒旧世界国家概况(2016-05-20)

- 国内葡萄酒行业经营模式介绍(2015-02-09)

- 影响休闲食品行业发展的不利因素(2015-05-01)

- 光明乳业:管理层换届,否极泰来,弹性首选(2016-08-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》