国际奶价周期性上涨已经开始

相关报告

- 2015-2019年中国食品加工机械企业拟IPO上市细分市场研究报告(2014-11-07)

- 2014-2018年中国鸡精行业市场深度剖析及投资前景趋势研究报告(2014-06-13)

- 2014-2018年中国多功能食品加工机业兼并重组及投资建议研究分析报告(2014-10-11)

- 2015-2020年中国白酒行业市场主要领域调查分析报告(2015-09-21)

- 2014-2018年中国调味品企业拟IPO上市细分市场研究报告(2014-09-29)

- 2016-2022年中国肉制品加工设备区域行业市场调查研究及发展分析报告(2015-11-11)

- 2014-2018年中国啤酒企业拟IPO上市细分市场研究报告(2014-09-29)

- 2013-2014年全国白酒经销贸易企业信息调查暨行业研究报告(2014-05-09)

- 2015-2019版食品饮料设备行业企业建设项目可行性研究报告(2014-11-06)

- 2014-2018年中国调味品企业拟IPO上市细分市场研究报告(2013-12-10)

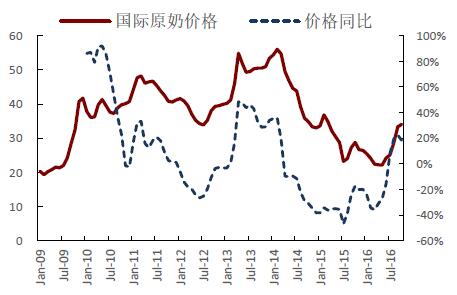

国际奶价16H2涨势明显,新一轮奶价周期性上涨已经开始。GDT乳品拍卖均价继8月拍卖日交易价格上涨4.28%和12.11%后,9月两个拍卖日延续涨势,之后10月虽稍有回调,但11月第一个交易日继续跳涨11.4%,GDT拍卖价格在近期连续上涨后已走出底部。与GDT价格走势基本一致的IFCN国际原奶价格指数自16年6月起也已连续上涨数月,国际两大原奶指数走势显示国际奶价周期性筑底完成,新一轮周期性上涨已经开始。GDT成交均价(美元/吨)

IFCN国际原奶价格(美元/100kg)

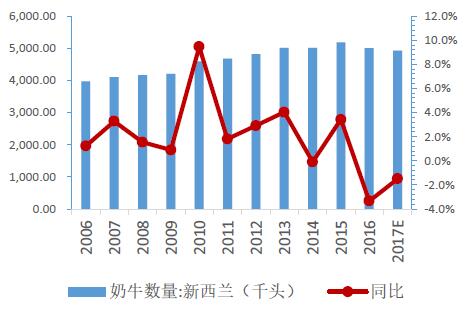

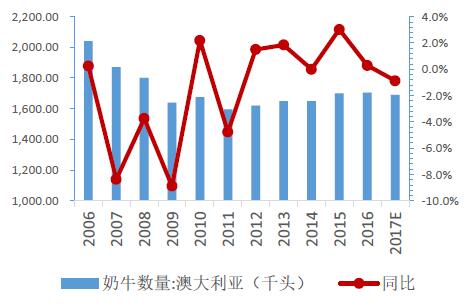

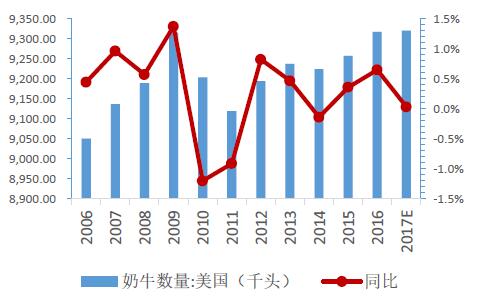

供给端:四大主产国存栏17E年初总体下降,17年全球原奶缩产趋势确立。供给端一致去产能是支撑奶价上涨的最根本因素,存栏下降短期具有不可逆性。在主产国中,欧盟17E年初存栏同比减少17万头,下降0.7%,同时欧盟今年7月决定采取暂时性牛奶减产措施,计划拿出1.5亿欧元预算资金,补助标准约为每公斤0.14欧元,今年四季度有望减产牛奶106万吨;新西兰在16年存栏大幅下降3.3%后,17E年初存栏进一步下降1.5%,而且今年雨水过多影响收奶,近日南岛地震也对产量造成冲击,16-17年产奶季预计会缩产2-3%;澳大利亚17E年初存栏进一步小幅下降0.1%,同时16H2产奶区降水明显高于历史平均,其中塔斯马尼亚受洪水影响缩产明显。若降雨在产奶高峰期持续过多,澳大利亚16-17年产奶季预计会缩产2-5%;主产国中仅美国17E年初存栏基本与前值基本持平。在四大主产国存栏17年初呈下降趋势及缩产的情况下,17年全球原奶缩产趋势确立。欧盟17E年初存栏下降明显

新西兰17E年初存栏进一步下降

澳大利亚17E年初存栏下降

美国17E年初存栏维持前值

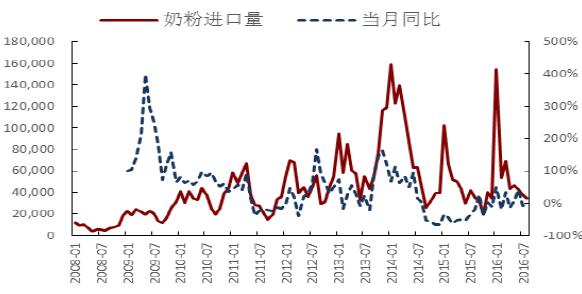

需求端:中国等进口大国支撑,新兴市场催化,国际原奶需求将稳定向好。由于《中国新西兰自由贸易协定》约定每年中国从新西兰进口奶粉10万吨内征收配额优惠关税2.5%,超出部分按最惠国10%税率征收,使得中国进口商在每年年初进口量都很大。另外中国三四线及以下乳制品习惯性消费群体的逐步培养,以及全面二胎政策带来的人口红利的显现,叠加国内宏观经济调整逐步完成带动大众日常消费的改善,中国终端消费预计在18年将全面改善,若进程加快,不排除消费复苏在17H2即提前到来,对国际原奶需求将会明显利好。新兴国家方面,东南亚国家及包括阿尔及利亚在内的阿拉伯国家今年在乳品市场上也较为活跃,虽然进口总量不大,但也催化国际原奶市场需求端稳定向好。中国奶粉进口量(单位:吨)

综合供需双端分析,国际奶价17年上涨大势已经确立,我们预计国际奶价周期高点在17年上涨趋势推动下将在18年到来,中性预期4000-4500美元/吨(GDT均价),若俄罗斯对欧盟乳品禁运在17年底结束后不再延期,同时主产国或主要消费国发生气候及疫病等意外事件性减产,国际奶价或将破前期约5000美元/吨高点。

本文地址:http://www.zwzyzx.com/show-328-246685-1.html

下一篇:国内奶价上涨趋势确立

相关资讯

- 2013年度农副食品加工业国有及国有控股工业企业主要指标情况(2014-03-07)

- 国内乳制品行业独特的送奶上门模式(2014-10-09)

- 葡萄酒行业盈利能力:毛利率、净利率连续3个季度下滑(2016-10-10)

- 全球冷链物流行业的发展概况(2016-01-06)

- 国内乳制品行业区域性特征(2014-10-09)

- 酸奶市场:低温竞争激烈,常温格局清晰(2016-09-30)

- 娃哈哈大单品之一:非常可乐为何逐步淡出市场(2016-11-02)

- 品类升级:以必需快消品为例,消费者更愿意为健康与提升生活品质(2016-05-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》