核电设备市场空间及产业链弹性测算

相关报告

- 全国主要地区核电产业发展状况暨投资环境调查研究报告(2014-12-04)

- 全国主要地区核电产业发展状况暨投资环境调查研究报告(2014-12-03)

我们将核电设备进行拆分,以2020年各个细分市场的规模以及各个公司目前的市场份额得出其未来该业务的潜在营业额,与14年总的营收来比较测算各公司未来的成长性;同时以目前各个公司核电业务占营收的比例测算其弹性。

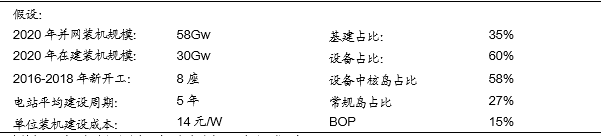

《能源发展战略行动计划(2014~2020年)》指出:2020年,中国核电并网装机规模达到58Gw,在建装机规模达到30Gw以上,合计88Gw。目前并网装机规模26.8Gw,在建装机24Gw,合计50.8Gw,仍有近37Gw的缺口。

因核电建设周期约5年左右,按照国家规划,预计未来五年每年新开工数目在8个左右,实际投资装机在8Gw的水平;同时海外市场进一步拓展,每年的出口规模在2座机组上下,约2Gw,合计规模可达到10Gw的水平。按照平均14元/W的投资成本计算,每年的投资额约1400亿元。而由中国核电招股书数据显示,基建占比在35%左右,相关设备投资占比在60%左右。

如表所示,根据中国核能行业协会数据显示,国内电站建设进度如表9所示,海外出口市场空间测算如表7所示;假设在核电设备中假设核岛占比58%左右,常规岛占比27%,BOP为15%,假设电站平均建设成本14元/w,测算各相关设备市场空间。

核电行业及相关设备市场空间测算假设

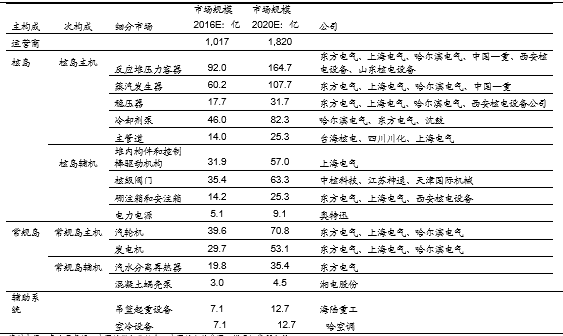

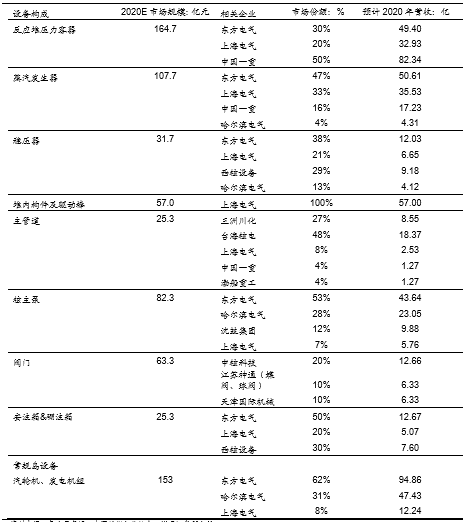

根据中国核能协会信息以及各公司官网说明,我们统计了在核电设备主要细分子行业所涉及的公司。其中A股上市企业东方电气、上海电气,港股上市企业哈尔滨电气涉及反应堆压力容器、蒸汽发生器、稳压器以及常规岛的汽轮机等,为产业链覆盖相对较广的企业;其他包括阀门行业上市企业江苏神通、中核科技,主管道企业台海核电,电力电源企业奥特迅等。

各设备子行业相关企业及其市场规模

如表所示,根据各个公司目前在设备子领域的市场份额以及2020年各子行业市场规模测算其2020年的核电相关业务的营收水平。表14即为将该营收水平同14年公司总的营业收入规模相对比,得出其潜在成长性,其中台海核电、中国一重、江苏神通、中核科技成长性相对较高。而通过对比2014年各个公司核电业务收入占总收入的比重测算其弹性,其中前四位分别为江苏神通、台海核电、中核科技、中国一重。

各设备子行业相关企业市场份额及2020年核电板块营收预测

本文地址:http://www.zwzyzx.com/show-331-217282-1.html

上一篇:中国核电电站投资运营市场三分天下

下一篇:江苏神通:细分市场龙头,市值小

相关资讯

- 未来几年我国合理利用天然气发电具备可行性和必要性(2014-12-07)

- 格林美:被市场忽视的新能源汽车标的(2016-11-03)

- 钙钛矿太阳能电池发展迅速(2016-07-11)

- 我国核电工程行业进入壁垒(2014-05-26)

- 中国煤炭出口退税率首上调,鼓励煤炭出口(2016-04-13)

- 日望电子:有军用高能钽混合电容器的技术专利,在国内属于独家生产(2016-06-30)

- 经济增速下行,新能源发展条件弱化(2016-08-23)

- 政策法规齐下,推动产业发展(2016-09-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》