国内汽车零部件行业市场竞争格局

相关报告

- 中国汽车传感器行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国汽车传感器行业市场主要领域调查分析报告(2015-10-17)

- 2014-2018年中国汽车传感器行业深度调查暨市场分析报告(2014-05-07)

- 2015-2020年中国汽车传感器行业市场重点层面调查研究报告(2015-10-17)

- 2015-2020年中国汽车内饰件行业市场主要领域调查分析报告(2015-10-16)

- 2014-2018年中国汽车内饰件行业市场深度调查研究及投资前景分析报告(2014-09-24)

- 2015-2020年中国汽车内饰件行业深度调研及市场投资发展研究报告(2015-07-13)

- 2013-2014年全国汽车传感器行业调查报告暨产业链研究报告(2014-05-07)

- 2015-2020年中国汽车传感器行业深度调研及市场投资发展研究报告(2015-07-15)

- 2015-2019年中国汽车内饰件企业拟IPO上市细分市场研究报告(2014-10-28)

整体来看,我国汽车零部件行业内企业众多,集中度低,规模大实力强的大型企业少,行业竞争比较激烈。

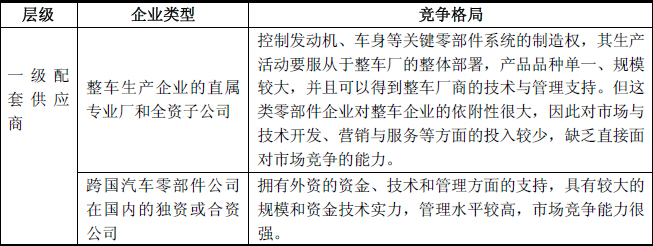

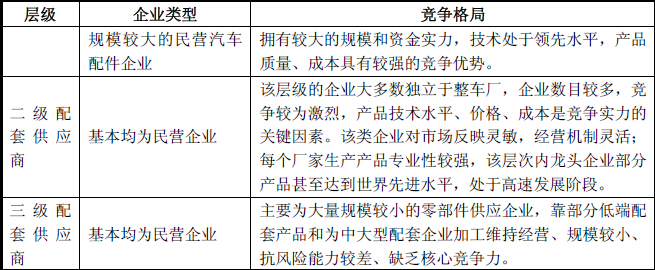

以资本构成区分,汽车零部件企业主要有国企、民企、外企三大主体。国有企业主要是过去形成的配套体系,以内部配套为主,但近些年已开始跳出原有企业集团的配套范围,拓展新市场;民营企业由于过去与整车企业很少有直接配套关系,多为二、三级配套商,这类企业数量较多,少数规模相对较大的企业具有一定竞争力;外资零部件企业多由实力强大的世界级零部件供应商控制,经营管理水平高,拥有先进的产品技术,并与跨国公司整车有原配套关系,表现出很强的竞争力。

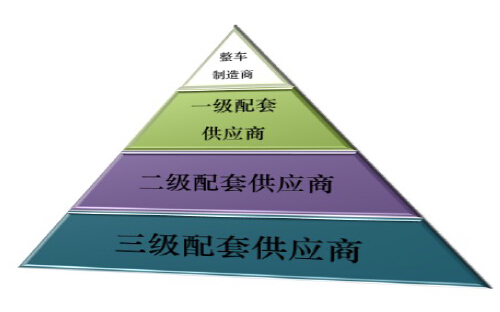

从产业链结构看,整车制造商与零部件配套供应商之间形成金字塔型的产业链结构。其中,整车制造商位于金字塔的最上方,三级配套供应商位于金字塔的最下方。

从不同功能的汽车零部件来看,汽车发动机、汽车底盘、安全控制系统以及汽车电器及空调系统的生产较为集中,市场呈现垄断竞争的状况。汽车内饰件的生产和销售则较为分散。

本文地址:http://www.zwzyzx.com/show-333-124028-1.html

相关资讯

- 2008年-2016年中国LED市场总产值情况(2015-06-17)

- 立体停车产业整合:从设备到运营维护(2016-11-03)

- 国内乘用车油耗法规体系(2016-08-23)

- 国内外汽车轮毂轴承主要竞争企业情况(2016-01-18)

- 城市轨道交通市场对THDS设备需求情况(2014-11-10)

- 汽车物流行业大范围物流资源整合、多式联运将成为趋势(2014-08-21)

- 汽车工业发展直接影响饰件产品的市场需求(2015-06-18)

- 冷精锻成形技术情况介绍(2015-05-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》