半导体产能转移大陆势不可挡,国家意志强力推进

相关报告

- 中国燃料电池行业市场深度调查研究及投资咨询报告(2018-08-10)

- 2015-2020年中国燃料电池行业深度调研及市场投资发展研究报告(2015-07-20)

- 2014-2018年中国半导体封装行业市场深度调查分析及投资战略研究报告(2014-06-14)

- 2015-2019年燃料电池项目商业计划书(2014-11-03)

- 2015-2019年半导体分立器件项目商业计划书(2014-11-13)

- 2015-2020年中国半导体芯片行业市场发展研究及投资前景分析报告(2015-03-24)

- 2015-2019版半导体分立器件行业企业建设项目可行性研究报告(2014-11-13)

- 2015-2019年中国燃料电池业兼并重组及投资建议研究分析报告(2014-11-03)

- 2015-2019年半导体材料项目商业计划书(2014-11-14)

- 2015-2020年中国燃料电池行业市场调查研究及投资发展分析报告(2015-06-02)

2015年全球半导体行业掀起了并购潮,国内半导体产业在国家政策与产业资本助力下积极参与。一方面在国家及各地方产业基金支持下,国内企业通过海外并购提升产能、技术等;另一方面,全球半导体产能向大陆转移大势明显。

未来3年,大陆12寸晶圆产能将从全球占比10%提升至22%

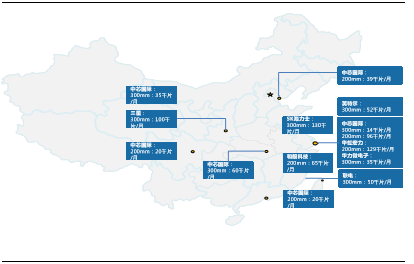

制造:国内现有12英寸生产线7条、8英寸生产线15条、6英寸生产线至少20条。其中中芯国际拥有8英寸月产能12.6万片,12英寸月产能4.8万片。根据最新公布的财报,中芯国际2015年二季度销售额达到5.47亿美元,同比增长6.9%,毛利1.76亿美元,毛利率达32.3%。国内第二大晶圆代工厂华虹半导体2015年二季度销售额也达到1.72亿美元,毛利率增至33.0%。

封装:大陆半导体封测产业呈现外商独资、中外合资和内资企业三足鼎立的格局。随着先进封装的导入以及国际并购步伐的加快,国内封装产业竞争力不断加强,长电科技、华天科技、通富微电均进入全球封装企业排名前20位,其中长电科技2014年位列全球第六,通过并购全球第四大封装厂星科金朋,强强联手,长电科技已进入全球封装前三。

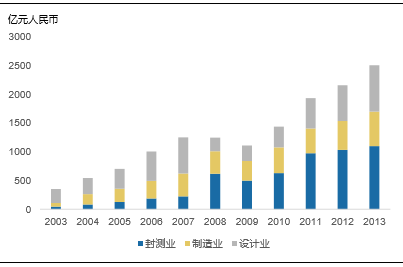

我国集成电路设计业、制造业、封测业状况

全球半导体产能向大陆转移趋势加剧

2、半导体材料环节将是下一阶段发展重点,未来空间巨大

我国半导体上游材料和设备环节将是下一阶段扶持的重点

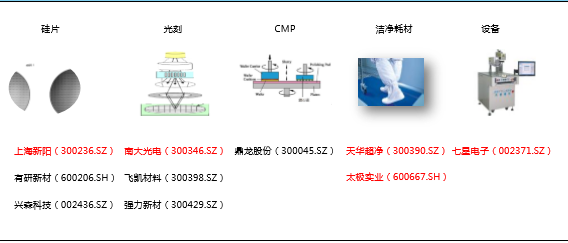

在半导体上游材料中,我们认为实现国产替代的途径有三种:从无到有,从小到大,以及大市场小公司之整合式成长。

首先,从无到有以核心材料大硅片国产化为代表,2013年国内半导体硅片市场规模为132.4亿元,这一领域主要由日本厂商垄断。国内主要供应商包括有研新材、上海新傲、浙江金瑞泓、洛阳单晶硅等,实际生产仍以中小尺寸为主。上海新阳与兴森科技参与投资的大硅片项目现已正式启动,将实现12英寸硅片国产化。

其次,从小到大的发展路径,以掩膜版、光刻胶、CMP材料等国内已有一定基础、部分实现国产化的材料为例,或是受益于外包比例增加的行业趋势、或是随着国内企业研发和产业投入增加,越来越多的优秀人才加入,各种材料领域中均涌现出优秀企业在高端工艺应用中取得突破,逐步实现国产替代。

再次,大市场小公司之整合式成长以防静电超净产品为代表,作为大半导体上游必备耗材产品,洁净耗材受益于下游带动,2015年国内TFT、集成电路等电子产业的需求达到550亿元。而从行业发展趋势来看,该领域企业将近5000家左右,市场相对分散,在大市场小公司的背景下,行业加速整合是未来发展的必经之路。

在国家意志落地,国内IC行业加速发展的大背景下,我们看好半导体上游材料行业未来的发展,同时也将持续关注这一领域中相关的投资机会。

部分半导体材料及设备公司

当前国内IC产业已经形成了从设计、制造、封测到终端的完整产业链,部分企业进入了国外一线厂商的供应链,并开始步入规模扩张阶段。我们看好在产业基金和资本市场平台的支持下,国内半导体行业迎来加速发展时期。

未来3年,大陆12寸晶圆产能将从全球占比10%提升至22%

1、半导体产能转移,大陆制造和封装行业占全球比重不断提升

近年来,大陆凭借巨大的市场需求以及劳动力和政策红利,吸引了相Intel、三星、海力士、台积电等国际半导体巨头在大陆投资设厂,同时也发展出中芯国际、长电科技等一批本土优质半导体厂商。

制造:国内现有12英寸生产线7条、8英寸生产线15条、6英寸生产线至少20条。其中中芯国际拥有8英寸月产能12.6万片,12英寸月产能4.8万片。根据最新公布的财报,中芯国际2015年二季度销售额达到5.47亿美元,同比增长6.9%,毛利1.76亿美元,毛利率达32.3%。国内第二大晶圆代工厂华虹半导体2015年二季度销售额也达到1.72亿美元,毛利率增至33.0%。

封装:大陆半导体封测产业呈现外商独资、中外合资和内资企业三足鼎立的格局。随着先进封装的导入以及国际并购步伐的加快,国内封装产业竞争力不断加强,长电科技、华天科技、通富微电均进入全球封装企业排名前20位,其中长电科技2014年位列全球第六,通过并购全球第四大封装厂星科金朋,强强联手,长电科技已进入全球封装前三。

我国集成电路设计业、制造业、封测业状况

全球半导体产能向大陆转移趋势加剧

2、半导体材料环节将是下一阶段发展重点,未来空间巨大

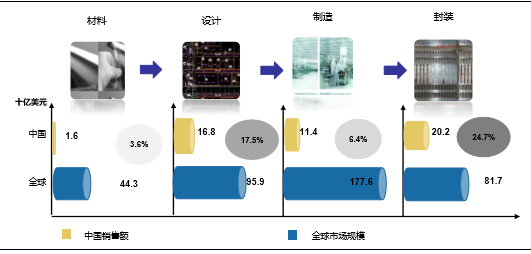

我国半导体行业近年来发展势头正劲,而上游配套材料国产化率偏低,与产业发展不匹配。根据CSIA统计,2014年中国集成电路产业销售额为3015.4亿元,同比增长20.2%。其中,设计业增速最快,销售额为1047.4亿元,同比增长29.5%;制造业受到西安三星投产影响,2014年增长率达到了18.5%,销售额达712.1亿元;封装测试业销售额1255.9亿元,同比增长14.3%。但上游材料销售额刚突破百亿元人民币,仅占全球半导体材料市场的3.6%,难以满足产业发展的需求。

我国半导体上游材料和设备环节将是下一阶段扶持的重点

在半导体上游材料中,我们认为实现国产替代的途径有三种:从无到有,从小到大,以及大市场小公司之整合式成长。

首先,从无到有以核心材料大硅片国产化为代表,2013年国内半导体硅片市场规模为132.4亿元,这一领域主要由日本厂商垄断。国内主要供应商包括有研新材、上海新傲、浙江金瑞泓、洛阳单晶硅等,实际生产仍以中小尺寸为主。上海新阳与兴森科技参与投资的大硅片项目现已正式启动,将实现12英寸硅片国产化。

其次,从小到大的发展路径,以掩膜版、光刻胶、CMP材料等国内已有一定基础、部分实现国产化的材料为例,或是受益于外包比例增加的行业趋势、或是随着国内企业研发和产业投入增加,越来越多的优秀人才加入,各种材料领域中均涌现出优秀企业在高端工艺应用中取得突破,逐步实现国产替代。

再次,大市场小公司之整合式成长以防静电超净产品为代表,作为大半导体上游必备耗材产品,洁净耗材受益于下游带动,2015年国内TFT、集成电路等电子产业的需求达到550亿元。而从行业发展趋势来看,该领域企业将近5000家左右,市场相对分散,在大市场小公司的背景下,行业加速整合是未来发展的必经之路。

在国家意志落地,国内IC行业加速发展的大背景下,我们看好半导体上游材料行业未来的发展,同时也将持续关注这一领域中相关的投资机会。

部分半导体材料及设备公司

本文地址:http://www.zwzyzx.com/show-333-223921-1.html

相关资讯

- 国内机车车辆检修设备行业上下游行业的关系及发展状况(2014-11-10)

- 互联网电商更是客户使用习惯培养的高手(2016-05-27)

- 欧菲光公司战略眼光和研发能力,是真正的成长型标的(2016-08-05)

- 国内汽车油箱行业特有的经营模式(2014-08-27)

- 国内进入汽车轴承行业的主要障碍(2016-01-19)

- 车联网行业发展前景(2015-01-01)

- 中国客车出口已连涨5年,需要适当调整(2016-03-27)

- 智能汽车:下一个电子行业的盛宴(2016-05-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》