半导体产业定位“战略新兴”:进口替代和企业集中度,存在巨大空间

相关报告

- 2015-2020年中国加速度传感器行业运行研究及市场投资发展分析报告(2015-06-04)

- 2016-2022年中国位置传感器区域行业市场调查研究及发展分析报告(2015-11-16)

- 2014-2018年中国接近传感器行业市场深度调查研究及投资前景咨询研究报告(2014-04-03)

- 2016-2022年中国图像传感器芯片区域行业市场调查研究及发展分析报告(2015-11-16)

- 2016-2022年中国声波传感器区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国半导体芯片行业市场发展研究及投资前景分析报告(2015-03-24)

- 2014-2018年中国执行器行业市场全面深度调查研究及投资研究报告(2014-01-20)

- 2015-2020年中国电阻传感器行业市场深度剖析及投资发展研究报告(2015-07-22)

- 2015-2020年中国电阻传感器行业市场调查研究及投资发展分析报告(2015-06-04)

- 2014-2018年中国光纤传感器行业市场深度调查研究及投资前景咨询研究报告(2014-04-03)

客观的讲,着眼全球半导体产业属于“伪夕阳”产业,全行业市场年同比增速是个位数,但对于大陆而言,半导体产业一方面顺承智能终端,物联网,4G通信,智能家居和汽车电子等新兴领域的“全球制造重任”,占据大部分高弹性增量市场;另一方面超过2300亿美元的年进口产品替代空间,结合未来国家强有力的扶持,综合导致大陆市场特性是“战略新兴”位置。

本土行业呈现出快速增长趋势,2013年大约124家企业销售额超过1亿元,企业数量同比增长26.5%,更重要的是,124家企业总销售额达到707.7亿元,占比全行业销售额80.9%,同比2012年提升1.8个百分点;高成长细分应用领域成长更加突出,2013年功率器件,模拟电路,导航,消费类,通信和多媒体领域,销售额同比增长率分别达到162.1%,112.9%,81.0%,75.2%,62.8%和52.4%,而全球半导体同期增速仅4.8%,本土行业呈现出非常强劲的增长动力。

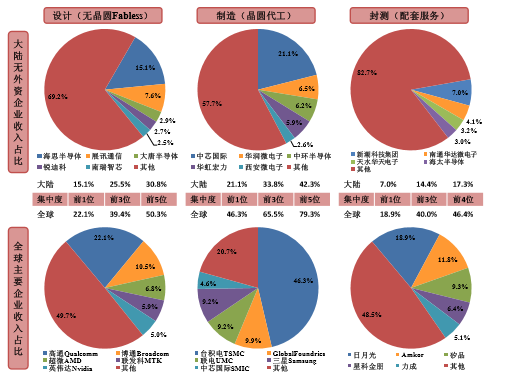

半导体企业一直是全面参与国际竞争,“第1吃肉,第2喝汤,第3受伤”是充分竞争的结果,优质企业市场集中度较高。大陆企业仍处于产能和技术优势相对分散的阶段,回顾2013年数据,全球范

围内设计,制造和封测排名前3位的企业集中度分别达到39.4%,65.5%和40.0%,分别高于大陆约14个,32个和26个百分点,未来行业比肩国际水平,龙头企业将通过技术领先、产能规模和创新能力等优势不断提升集中度,产品市场增量巨大。

2013年大陆和全球产业链各环节集中度,市场份额和研发投入汇总情况

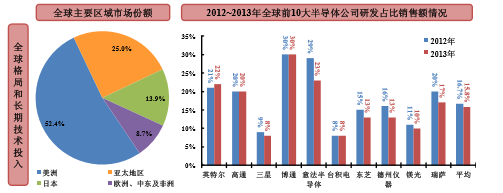

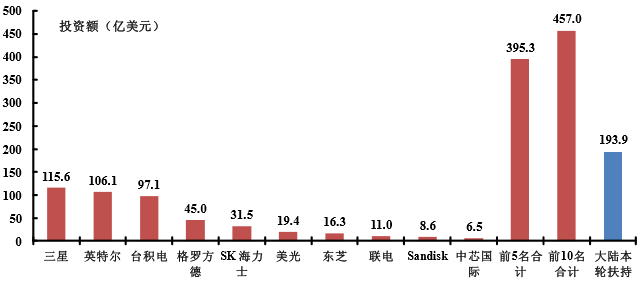

除此之外,大力度且持续的投入是保持技术领先的前提,纵观2012~2013年全球前10位半导体公司,研发投入占比销售额高达16%,英特尔,高通和博通等顶级企业研发投入比例高20%~30%,与此同时,2013年全球资产投资额排名前5名公司分别是三星、英特尔、台积电、格罗方德和SK海力士,分别达到715亿元、656亿元、601亿元、278亿元和195亿元,合计2445亿元,本轮半导体扶持政策预计1200亿元(占比不足前5大投资额公司年度综合的50%),绝对数额巨大,但相对全球领先企业,未来的投资和扶持仍有很长的路要走,由此可见,未来大陆龙头企业凭借固有优势,获得资金,政策和市场的认可和持续支持,行业追赶的过程中,扮演主力军角色。

2013年全球半导体企业投资排名前10位以及投资额对比情况

本文地址:http://www.zwzyzx.com/show-336-203106-1.html

相关资讯

- 终端用户需求对融合通信设备行业的影响(2014-07-07)

- 上、下游行业与软件及IT服务行业的关联性及其影响(2015-09-06)

- 搜索引擎营销概念及优势(2014-06-04)

- 行业应用成为物联网发展的主要驱动力,重点领域的应用发展迅速(2014-06-27)

- Symantec:甩掉包袱再次出发,老牌网络安全龙头积极布局移动、物联网(2016-07-29)

- 中国集成电路行业技术水平及技术特点(2016-03-21)

- 消费类电子产品的迅速发展带动我国纸质印刷包装产品市场的发展(2014-09-25)

- 出口平台商:B2C以自营为主,B2B以综合平台为主(2016-03-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》