伺服系统自主配套能力初具,短期全面进口替代难度较大

相关报告

- 2015-2020年中国工业机器人应用系统行业市场主要领域调查分析报告(2015-08-31)

- 2016-2022年中国智能机器人区域行业市场调查研究及发展分析报告(2015-11-16)

- 2016-2022年中国智能机器人行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2019版智能机器人行业企业建设项目可行性研究报告(2014-11-17)

- 2016-2022年中国机器人行业市场深度调查研究及投资咨询报告(2016-04-15)

- 2015-2020年中国智能机器人行业市场主要领域调查分析报告(2015-09-16)

- 全国主要地区智能机器人产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014-2018年中国机器人行业市场深度剖析及投资前景趋势研究报告(2014-01-13)

- 2015-2020年中国工业机器人行业市场主要领域调查分析报告(2015-08-28)

- 2015-2020年中国工业机器人行业运行研究及市场投资发展分析报告(2015-06-02)

伺服系统是为机器人提供动力源的核心部件,相当于机器人的“心脏”,利用电机产生的力矩和力,直接或间接地驱动机器人本体以获得机器人的各种运动的执行机构。伺服系统通常由伺服电机和驱动器组成,在我国工业机器人的成本结构中占比达24%,仅次于精密减速机。交流伺服电动机驱动器因其具有转矩转动惯量比高、无电刷及换向火花等优点,在工业机器人中得到广泛应用。

高精度伺服系统

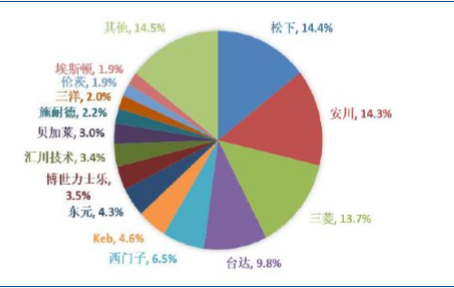

外资厂商先发性价比优势显著,依然主导国内市场。现阶段国内市场,日系品牌凭借良好的性价比优势占据中国伺服系统市场的半壁江山,而我国伺服系统相关技术发展较晚难以与其竞争。2015年,日系松下、安川和三菱的国内总份额达到42.4%,欧美系约占25%-30%的份额,国有企业份额在20%左右,外资占据绝对优势地位。

2015年中国伺服系统品牌份额情况

自主配套能力初具,进口替代率将逐步提升。当前国产中低端伺服系统已经能够实现大规模量产,但高端伺服系统产业化方面仍然比较滞后,高端伺服系统尚未形成商品化和批量生产能力,国内对精密伺服电机控制系统的需求还主要依赖进口。

随着技术水平的提升,未来国内厂商生产的伺服产品将进一步替代国外产品,2015年国产伺服产品市场占有率约为20%,根据中国产业信息网的预计,未来三来国产伺服产品市场占有率将达到25%、30%、35%。

当前工业机器人单价20万/台左右,按照伺服系统成本占比约24%,可测算单台工业机器人对应4.8万元的伺服系统市场需求,2016-2017年我国工业机器人销量将达8.1万台、10万台,假设伺服系统价格因国产化进程推进每年下降10%,可预计2016年~2017年我国新增工业机器人的伺服系统市场规模约为35亿元和39亿元,对应国产伺服产品市场规模为10.5亿元和13.6亿元。

中为认为,在国家政策红利的支撑下,我国工业机器人的伺服系统自主配套能力也将逐步从中低端向精密高端型迈进,提升自有品牌的市场占有率,而短期内实现全面进口替代依然难度较大。

本文地址:http://www.zwzyzx.com/show-336-229538-1.html

相关资讯

- 2001-2013年我国信息传输、计算机服务和软件业企业发展数量(2014-01-14)

- 国家政策为行业整合提供了机会(2015-12-17)

- 影响有线电视系统行业发展的有利和不利因素 (2015-08-27)

- 我姑互联网视频服务市场竞争特点和发展趋势(2014-05-31)

- 国内通信设备行业发展依赖通信运营商(2014-10-25)

- 软件和信息技术服务业新一代信息技术深度渗透传统产业领域(2016-01-08)

- 精密光学元件行业应用领域发展情况(2016-06-22)

- 国内网络游戏行业盈利模式清晰,用户基数庞大(2015-04-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》