创投行业投资建议

相关报告

- 2014-2018年中国烟气处理业兼并重组及投资建议研究报告(2013-12-10)

- 2014-2018年中国空调业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国煤炭贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国牛奶业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国旅游开发业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国便利店业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国巧克力业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国吸尘器业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国煤炭业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国脱硫脱销业兼并重组及投资建议研究报告(2013-12-10)

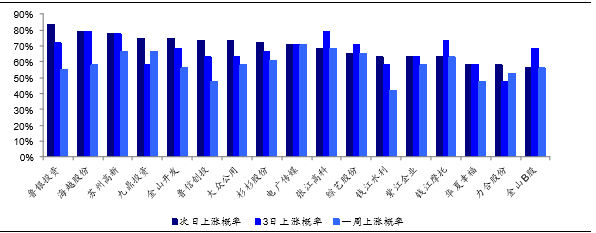

创投类标的在历次IPO批文发布后均有不错表现。从证监会发布IPO批文后,创投类标的的历史表现来看,次日、3日内上涨的概率均较大,涨幅也较多。考虑到2016年注册制将逐步推出,IPO也将稳步发行,因此我们认为创投类公司将有较大的投资价值。尤其是注册制、新三板转板、科创战兴板的筹备都进一步丰富了创投类公司的退出渠道,创投企业的估值有望进一步提升。

IPO批文发布后次日、三日、一周创投相关标的表现

我国创投市场在过去几年均取得了较大发展,我们认为2016年作为资本市场改革的大年,无论是从需求端(创业企业融资需求)角度还是供给端(资金配臵、投资回报)角度,创投行业仍有巨大的潜在空间。

需求端:随着中小企业规模的不断增长,资金需求增速迅猛,但从现实来看,大部分中小企业都存在资金短缺的问题,而我国中小企业目前仍面临融资难,主要体现在融资渠道比较狭窄、获取银行贷款难度较大,且资金成本仍较高等因素。

供给端:随着个人可投资资产快速增长,财富管理和资产配臵的需求被激发,同时创投可投资资本自2002年以来亦不断增长,带动创投行业持续活跃。

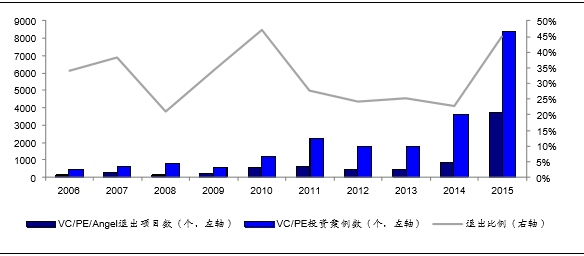

直接融资渠道全面打通,创投退出渠道拓宽。同时监管政策利好频出,通过提高直接融资比例,减少一二级市场之间的壁垒,直接催化了创投行业的爆发及创投公司估值的提升。从历史项目退出数与当年投资案例数作对比,不难发现,在IPO暂停期间创投退出比例均处于较低水平,主要是由于过去IPO是创投退出的主要渠道,而随着资本市场的不断开放,新三板、区域性股权交易中心等都为创投提供了更为广阔的退出渠道。

历史退出项目数相对于整个投资案例数仍较小

新三板已成为主流的创投退出渠道。据清科数据显示,51%的创投项目通过新三板退出,远超过IPO、并购、股权转让等方式并购重组热潮,PE创投新增长点。过去IPO是VC/PE退出的主要方式,投资收益率也非常可观,但是由于IPO退出门槛较高,同时行政审批的流程较长,因此VC/PE开始积极探索新的运营模式,越来越多的VC/PE参与到并购重组中,并购重组也成为了创投退出的重要渠道之一,以硅谷天堂的“上市公司+PE”模式为典型案例。2015年VC/PE参与的企业并购数达1277个,涉及并购重组规模5893亿元,同比分别增长31%和28%,VC/PE参与度高达50%。

本文地址:http://www.zwzyzx.com/show-341-219808-1.html

下一篇:非银行金融子行业近期表现

相关资讯

- 城市商业银行差异化发展趋势显现(2015-08-03)

- 证券经纪业务盈利模式及发展趋势(2015-05-12)

- 期货行业的主要经营模式、周期性和区域性(2016-01-06)

- 互联网证券兴起,佣金率下行倒逼券商探索新盈利点(2016-08-23)

- 保监会财政部国税总局联合发关于实施商业健康保险个人所得税政策试点(2016-07-15)

- 中国银行业IT分机构类型平均投资比例(2015-06-30)

- 理财业务逻辑扭曲带来的影响(2016-08-31)

- 保监会:将开展财产保险公司备案产品自主注册改革(2016-07-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》