金融创新+普惠金融孕育Fintech

相关报告

- 全国主要地区第三方支付产业发展状况暨投资环境调查研究报告(2014-12-05)

利率市场化倒逼银行加速创新。由于严格管制,我国存贷利差长期稳定在3%左右,吸存放贷即可获得高额利差利润,2013年利息收入在我国上市银行的收入中占比高达80%左右。2013年7月20日,金融机构贷款利率取消0.7倍的下限;2014年11月22日起金融机构存款利率浮动区间的上限由存款基准利率的1.1倍变动为1.2倍。利率市场化打破银行垄断利差,倒逼银行一方面通过IT提升风控管理,另一方面通过非利息业务创新改善收入结构。

普惠金融呼唤新技术提供全新的金融服务。普惠金融本质上是为了满足长尾低净值用户和中小微企业的金融需求,与高净值用户需求具有较大差异,需要传统金融机构创新金融服务形式,对金融机构的快速响应、精准定位等革新提出较高挑战。

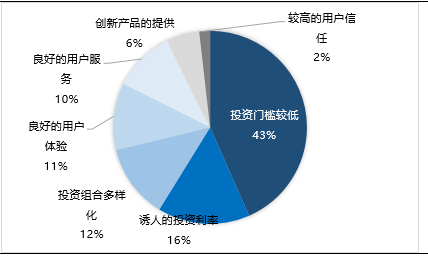

用户选择Fintech的首要原因

普惠金融呼唤新技术提供全新的金融服务。普惠金融本质上是为了满足长尾低净值用户和中小微企业的金融需求,与高净值用户需求具有较大差异,需要传统金融机构创新金融服务形式,对金融机构的快速响应、精准定位等革新提出较高挑战。

用户选择Fintech的首要原因

Fintech备受全球金融机构、PE/VC、互联网科技公司及金融用户青睐和关注,其内因在于金融创新蓬勃发展,普惠金融理念盛行,新兴的金融产品及服务对用户的吸引力显著提升。据统计,43.4%的用户选择Fintech的首要原因为投资门槛较低,此外,投资利率诱人、产品组合多元、用户体验及服务良好等均为重要原因。

本文地址:http://www.zwzyzx.com/show-341-222823-1.html

相关资讯

- 银行经营规模的扩大需要银行转变实物流转内控风险管理方式(2014-07-03)

- 创投行业政策利好频出(2016-07-29)

- 深圳前海微众银行业务平台介绍(2016-11-09)

- 保千里(600074) 国内汽车智能驾驶第一标的(2016-07-05)

- 国内金融信息化行业主管部门及监管体制(2015-03-30)

- 金融资产交易收费模式现状(2016-05-27)

- 综合金融产品销售平台(2016-05-30)

- 国内纸币清分机行业重点企业发展情况介绍(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》