基于大数据的信用保险有望成为纯互联网保险的突破口

相关报告

- 数据更新中...

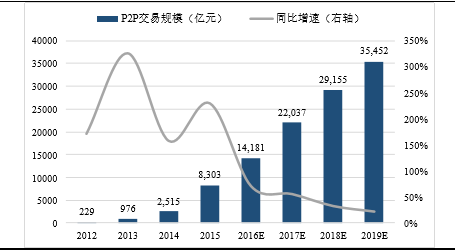

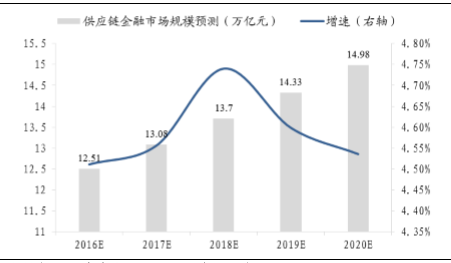

供应链金融、消费金融及以P2P为代表的互联网金融是信用保险发展的三大驱动力量。1)互联网金融兴起,P2P交易规模持续增长,部分P2P平台与财险公司合作推出信用保险以实现对产品增信(如平安信用保险与陆金所合作、众安保险与小赢理财及招财宝合作等)。随着互联网金融风险事件频发,未来预计对增信及信用保险的需求会持续增长。2)消费经济地位提升+消费结构升级是消费金融增长的驱动力,互联网消费金融的兴起激发模式创新和消费者需求,同时为信用保险创造大量需求空间。3)中小企业融资困难、信贷体系对实体经济支持不足驱动供应链金融发展,租赁、保理等业务模式丰富供应链金融体系,信用保险将提供有力保障,充分受益供应链金融发展。

2012-2019E互联网金融P2P交易规模

2011-2019E互联网消费金融交易规模及增速

2016E-2020E供应链金融市场规模预测

未来蓝海市场,传统保险公司尚未形成垄断。目前传统大型保险公司在寿险、车险等主流产品垄断优势明显,中小保险公司进入壁垒较高。但在信用保证保险领域,市场格局尚未固化,以平安产险为例,其前五大险种为车险、保证险、企财险、责任险、意外伤害险,而信用保险占比低于5%。作为未来的蓝海市场,信用保险将成为纯互联网保险公司未来有望实现突破的主战场。

纯互联网保险公司在征信、大数据方面具有先发优势。信用保险业务的竞争力和创新能力与征信、大数据等技术因素密切相关,而互联网保险公司在该领域优势显著。以银之杰为例,其将大数据、征信作为基础设施,形成精准营销、风险控制两大核心竞争力,支撑其互联网保险业务,尤其利于信用保险展业,先发优势和协同效应显著。

本文地址:http://www.zwzyzx.com/show-341-225472-1.html

相关资讯

- 中国保费销售规模监管(2016-04-19)

- 电子行业紧抓物联网、新新消费创新周期与国家战略(2016-07-14)

- 中国证券行业的发展方向(2015-07-03)

- 2013年度广东地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 国内金融设备行业进入的主要壁垒障碍(2014-06-30)

- 有效的应对措施是反欺诈系统成功的关键(2017-03-31)

- 中国互联网保险商业模式分析(2016-08-17)

- 消费主力人群更替,释放消费金融需求(2016-10-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》