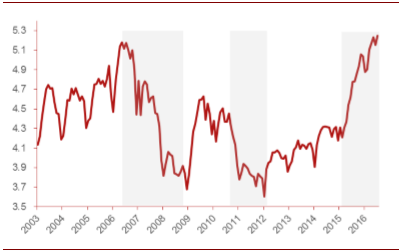

货币乘数的阶段性变化

相关报告

- 2014-2018年中国证券行业市场发展研究及投资机会分析报告(2014-04-25)

- 全国主要地区证券产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年证券机构行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

- 全国主要地区证券期货产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国证券企业拟IPO上市细分市场研究报告(2013-12-10)

- 全国主要地区货币银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年证券行业深度调研分析及投资前景研究报告(2013-12-12)

我国的货币乘数变化呈现出阶段性的特征。2003年至今,可以大致分为6个阶段。这里我们主要讲述2012年之前的4个阶段。

货币乘数的变化大致可以分为6个阶段

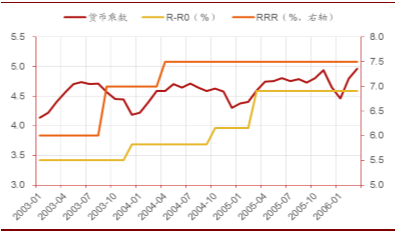

2003年1月-2006年3月,我国货币乘数持续上升,最高值达5.1。我国连续实行稳健的货币政策,主要是防止通货膨胀,保持货币供应量适度增长,支持国民经济持续平稳健康发展。期间央行多次上调贷款基准利率,使得贷款利率与超额存款准备金之差(商业银行持有超额准备金的机会成本)上升,有提高货币乘数的效应;仅在2003和2004年两次上调法定存准率,对货币乘数的影响不大。

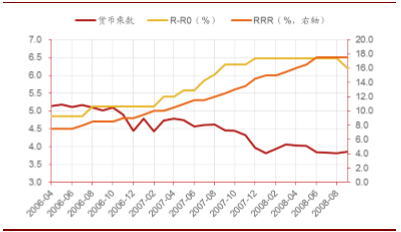

2006年4月-2008年9月,央行多次上调法定存准率和贷款基准利率,以应对我国银行体系流动性偏多、货币信贷扩张压力较大、投资增长过快的问题。此阶段法定存准率的上调对货币乘数起主导作用,货币乘数开始一路下行至3.8左右。

2003年1月-2006年3月货币乘数

2006年4月-2008年9月货币乘数

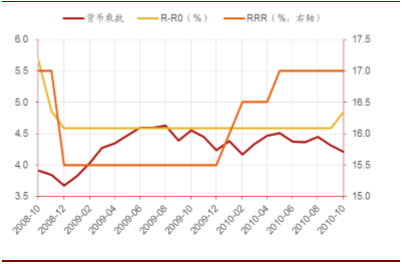

2008年10月-2010年10月,国际金融危机急剧恶化,对我国经济的冲击明显加大,央行于2008年9月后开始实行适度宽松的货币政策,下调法定存准率、存贷款基准利率,并明确取消对金融机构信贷规划的硬约束,促进货币信贷增长。但在当时的环境下,货币乘数并没有对法定存准率的下降迅速反应。2009年法定存准率和贷款基准利率维持不变,但商业银行在政策鼓励下进行大量放贷,货币乘数由3.8大幅上行至4.6。2010年,银行体系流动性供给总体偏多,央行上调法定存准率,货币乘数在4.2-4.5之间震荡。

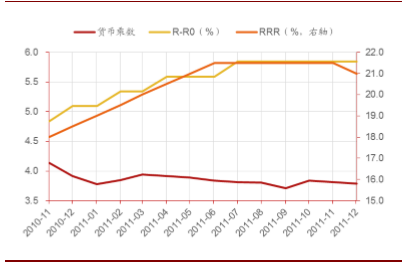

2010年10月-2011年12月,由于通胀压力较大,央行连续上调法定存款准备金率,货币乘数大幅下行。

2008年10月-2010年10月货币乘数

2010年10月-2011年12月货币乘数

本文地址:http://www.zwzyzx.com/show-341-236569-1.html

相关资讯

- 银行业监管手段不断加强,监管环境不断改善(2014-07-01)

- 国内证券行业资本规模持续扩大(2014-12-06)

- 宝信软件(600845)IDC龙头浮出水面,工业4.0极具潜力(2016-07-14)

- 个人年金十年新增资产及利润占2013年超两成(2016-05-25)

- 商业银行的货币创造(2016-10-09)

- 国家产业政策支持金融设备产业发展(2014-06-30)

- 美国券商发展模式借鉴(2016-05-18)

- 互联网财产险市场份额集中业务主要在大公司(2016-09-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》