增值税税项体现会计不同科目

相关报告

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年村镇银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年银行行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国村镇银行行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

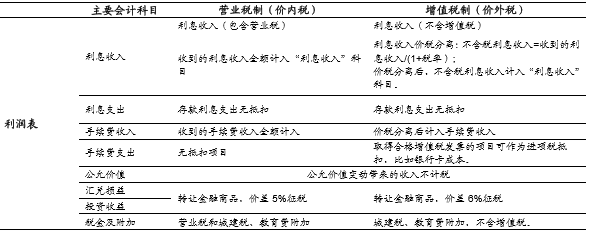

“价内税”和“价外税”:价是指销售款项,价内税和价外税差异在于,税款承担方是销售方还是购买方,税款是否含在销售款项内。①价内税,由销售方承担税款,税款含在销售收入内的,在损益表中表现为税款含在损益表的销售收入中。价内税销售方取得的收入(销售款)包含税款,税款在销售款中并未分离。价内税计算公式:税款=贷款×税率=含税价格×税率。②价外税,由购买方承担税款,税款不含在销售款中,不包含在利润表的收入中。货款=销售款+税款。价外税计算公式:税款=[货款/(1+税率)]×税率=不含税价格×税率。

行业调查报告营业税和增值税分别是价内税和价外税,税款核算会计科目不同:

①营业税下,利润表中利息收入、手续费收入含税款,再通过营业税款项经营业税及附加扣除。营业税下,贷款总额(含税)全部纳入利息收入科目进行核算,税款通过营业税及附加核算。换句话说,营业收入中含有营业税款,而后通过营业费用中营业税及附加扣除营业收入中所含税款。

②增值税下,利息收入、手续费收入不含增值税,增值税经资产负债表中“应付增值税”核算。

在增值税下,公司收到利息收入时分别对税款和利息收入进行确认,即利息收入额(不含税)统计到“利息收入”,增值税销项税统计到“应付增值税—销项税”中。因此,增值税制度下,公司的营业收入不含税款,因销售货物收入或贷款收入产生增值税直接在资产负债表中“应付增值税”直接进行核算,不经过利润表。

营业税和增值税在会计统计上的差别

本文地址:http://www.zwzyzx.com/show-341-238018-1.html

下一篇:增值税下息收入、息差下降

相关资讯

- 百融金服公司简介(2017-03-31)

- 券商行业基本面持续向上,预计明年行业利润43%增长(2016-05-25)

- 国内证券行业市场竞争格局(2015-01-22)

- 全球互联网保险现状:商业模式创新正在孕育(2016-08-17)

- 宏观经济的持续增长影响证券行业发展(2014-12-05)

- 具备垄断性牌照优势,转型综合金控平台是未来发展方向(2016-05-20)

- 我国证券行业监管体系(2015-07-07)

- 征信体系在互联网金融中的基础性地位(2016-05-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》