增值税下息收入、息差下降

相关报告

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年银行行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年村镇银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国村镇银行行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年银行行业深度分析及投资前景研究报告(2013-12-12)

增值税下利息收入小于营业税下利息收入。

①计税方式有影响,如果不考虑税率、税基变化的影响,增值税和营业税只是通过不同的会计核算方式对息差产生影响,即营业税下包含了税款的利息收入高于增值税下不含税款的利息收入,从而导致增值税下息差低于营业税下息差。②税率差异。原来营业税税率5%,增值税后相当于税率5.66%,税基亦有所扩大,不考虑计量方法,税率和税基也对利息收入产生影响。

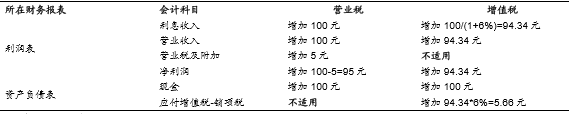

通过例子解释营改增对于息收入进而对营业收入和利润的影响过程。假设X银行收到100元贷款利息收入(含税),营业税税率为5%,增值税税率为6%。不考虑其他税收优惠的情况下,营业税下,营业税款为100*5%=5元计入利润表中“营业税及附加”科目,贷款收入100元全部计入“利息收入”科目。增值税下,贷款收入(含税)进行价税分离,即贷款收入为100/(1+6%)=94.34元,增值税为94.34*6%=5.66元。贷款收入94.34元计入“利息收入”科目,增值税5.66元计入“应付增值税-销项税”中,不进入损益表。

营业税制下利息收入比增值税制利息收入高5.66元(100-94.34=5.66元)。营业收入看,营业税制下营业收入为100元,税前利润贡献为100-5=95元,增值税制营业收入为94.34元,增值税制下营业收入和利润总额贡献比原来低5.66元和0.66元。

假如收到100元利息,营业税和增值税下会计科目的变化

行业调查报告简单测算16Q2增值税制度下银行息差比营业税下息差平均低13bp。我们利用实施增值税后16年2季度的利息收入进行测算,不考虑具体税收减免将所有利息收入作为计税基础,上市银行2季度年化息差在增值税下平均下降13bp。

16年2季度还原营业税下各上市银行息差测算

16年2季度还原营业税下各上市银行息差测算(续)

本文地址:http://www.zwzyzx.com/show-341-238021-1.html

上一篇:增值税税项体现会计不同科目

下一篇:税率、税基均有增加

相关资讯

- 非银行金融子行业重点事件及点评(2016-07-22)

- 三大类消费金融公司:银行系V.S.电商系V.S.产业系(2016-09-06)

- 证券从核准制大步迈向注册制(2016-05-18)

- 上海市银行业的发展情况(2014-08-04)

- 我国证券行业监管体系(2015-07-07)

- 展望未来,我国资本市场双向开放力度将不断加大(2017-02-08)

- 营业税V.S.增值税(2016-08-04)

- 自营业务:收益小牛市行情,收益率提升(2016-05-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》