伊利:市占率提升+海外原料布局+稳定的分红率

相关报告

- 中国原奶行业市场深度调查研究及投资咨询报告(2018-07-16)

- 2016-2022年中国奶粉区域行业市场调查研究及发展分析报告(2015-10-20)

- 2015-2020年中国原奶行业深度调研及市场投资发展研究报告(2015-06-25)

- 2014-2018年中国原奶行业市场发展研究及投资前景分析报告(2014-10-10)

- 2014-2018年奶粉项目商业计划书(2014-09-29)

- 2015-2020年中国原奶行业市场调查研究及投资发展分析报告(2015-05-07)

- 2015-2020年中国奶粉行业运行研究及市场投资发展分析报告(2015-05-07)

- 2014-2018年中国乳制品区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2015-2020年中国奶粉行业市场重点层面调查研究报告(2015-09-22)

- 2014-2018年中国奶粉行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

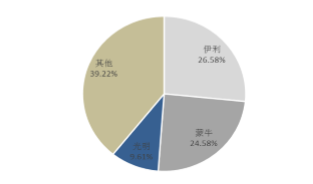

15年1-11月伊利在商超渠道整体市占率超过26%,仍将继续提升。受到宏观经济下行压力和原材料供过于求影响,行业整体增速放缓,伊利利用强大的渠道和高效的供应链体系不断挤占竞争对手份额。15年1-11月公司在商超渠道整体市占率达到26.58%,同比提升2.82个百分点;

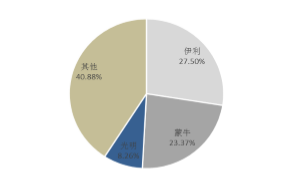

11月单月市占率进一步增至27.5%,同比增加2.37个百分点。与此同时蒙牛、光明的市占率不涨反跌,公司领先优势正在扩大。公司四季度热门综艺节目营销有望继续发力,未来市占率仍有提升空间。

11月单月市占率进一步增至27.5%,同比增加2.37个百分点。与此同时蒙牛、光明的市占率不涨反跌,公司领先优势正在扩大。公司四季度热门综艺节目营销有望继续发力,未来市占率仍有提升空间。

11月伊利市占率达到27.5%

伊利1-11月市占率达到26.58%

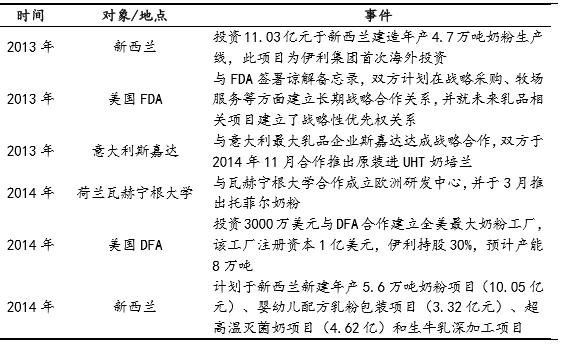

海外布局大幕拉开,抢占优质资源。公司目标是成为全球乳制品企业5强,为实现此目标,公司在14年年报中也首次提到“持续关注和研究广范围的合作、整合、并购机会,通过内生和外延增长发展动力,保持现有业务和新业务的并行增长发展”。2013年起,伊利就已经开始布局海外优质资产。通过对比全球上市乳企的估值可以发现,海外上市公司的估值较低,意味着海外存在许多较低估值的资产,我们认为未来公司将持续进行跨国收购。

伊利的全球布局大幕已经拉开

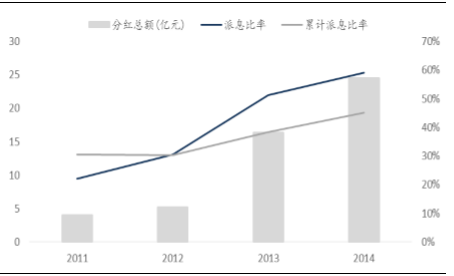

高分红高股息率吸引力明显。公司上市以来一直重视股东回报,近年来分红金额和比例都逐渐上升,2014年分红总额高达24.51亿,派息比率也提高到了近60%。按照最新数据计算,公司的股息率达到了3.25%,极具吸引力。

公司近年来分红不断增加

第一期员工持股计划解禁,短期内有股价诉求。公司自2014年起推出为期十年的员工持股计划。第一期持股计划于2014年11月26日购买完成,锁定期为12个月。该期计划共购买股票5,729,614股,占总股本0.187%,成交均价为人民币25元/股。目前该部分股票已经解禁,预计公司短期内将对股价有所诉求。

盈利预测和估值。公司是市场化程度最高的乳制品平台型企业,我们看好公司市占率的进一步提升以及继续深化的海外布局。受益于明年原奶价格反弹,公司盈利将保持较快增长。预计15-17年EPS分别为0.81/1.07/1.27元,对应PE分别为20/15/13倍。对比海内外上市公司,伊利估值所对应的配置价值明显,给予“买入”评级。

本文地址:http://www.zwzyzx.com/show-328-202279-1.html

相关资讯

- 中国泡卤风味休闲食品的市场容量及其变化(2016-03-14)

- 国内黄酒行业内的主要企业和主要企业的市场份额(2014-12-16)

- 帝亚吉欧高端单品规模大,品牌力强(2016-10-25)

- 酒类传统渠道:模式遭遇挑战(2016-04-21)

- 国内速冻食品行业经营模式主特征(2014-06-21)

- 广泽股份:乳制品布局渐成型,未来有望实现全产业布局(2016-10-19)

- 脉动崛起:多口味近水运动饮料的胜利(2016-09-14)

- 国内黄酒行业的周期性、区域性和季节性特征(2014-12-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》