黄酒消费虽然具有地域局限性,但龙头成长空间较大

相关报告

- 2014-2018年高端白酒项目商业计划书(2014-09-29)

- 2015-2020年中国白酒行业市场深度剖析及投资发展研究报告(2015-06-19)

- 2014-2018年中国醋行业市场深度调查分析及投资战略研究报告(2014-06-13)

- 2015-2020年中国白酒行业运行研究及市场投资发展分析报告(2015-05-06)

- 2014-2018年中国火锅底料行业市场发展研究及投资前景分析报告(2014-06-13)

- 2014-2018年中国高端白酒企业拟IPO上市细分市场研究报告(2014-09-29)

- 2016-2022年中国白酒区域行业市场调查研究及发展分析报告(2015-10-19)

- 2015-2019年中国料酒行业市场深度调查分析及投资战略研究报告(2014-11-21)

- 2014-2018年调味品行业深度调研分析及投资前景研究报告(2013-12-13)

- 2015-2020年中国白酒行业市场主要领域调查分析报告(2015-09-21)

(1)龙头市占率将逐步提升

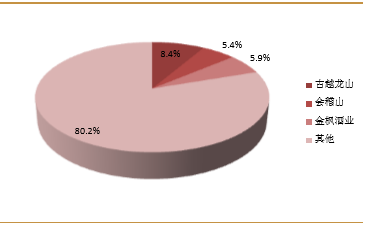

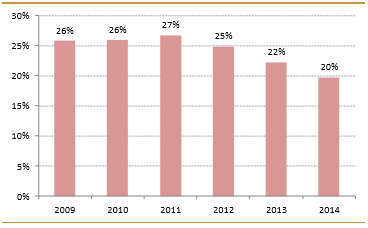

目前,整个黄酒行业总收入160亿元,前三大公司合计31亿元,CR3不足20%。但行业市占率来看,黄酒CR3在2012-2014年却是下滑的,主因是以下两个方面:①近几年料酒快速增长,带动低端黄酒增速加快;②一些新型黄酒的出现扩大了黄酒容量,比如景胜山河的产品。实际上,如果从传统直接饮用的黄酒来看,前三大市占率并未下降。

作为龙头企业,享有资金、品牌、运营等多方面的经验和资源,在消费升级的大背景下,市占率逐步提升是大的趋势。

黄酒行业CR3不足20%

2009年以来黄酒行业CR3

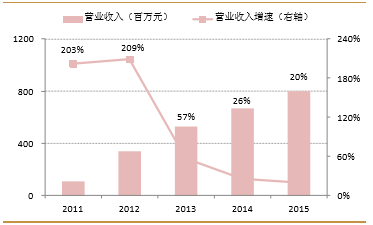

料酒龙头老恒和收入增速

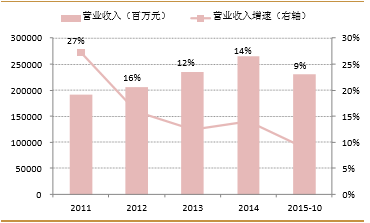

调味品、发酵制品仍保持快速增长

(2)消费升级带动龙头市占率提升

此轮白酒中高端率先复苏,除了具有行业特征之外,很重要的一点是消费升级(终端需求转移到家庭大众消费,少饮酒、饮好酒逐步形成习惯和消费趋势),中高端酒价格下降,居民收入仍在逐步提升,购买同样品质的中高端酒占收入的比重大幅下降,中高端酒复苏劲头较为乐观。

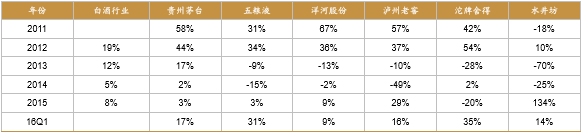

2012-2015年中高端酒龙头增速低于行业增速,主因为中高端酒价格下降幅度较大,导致收入增速低于行业增速,在终端需求趋稳、渠道库存清理完毕和终端挺价的共同作用下,未来中高端酒的增速一定会高于行业整体增速。

黄酒本身就具备大众消费需求的特征,理应享受消费升级带来的龙头集中度提升。

中高端价格下降幅度较大导致收入增速低于行业整体

(3)黄酒消费量和产量增速并不低于白酒

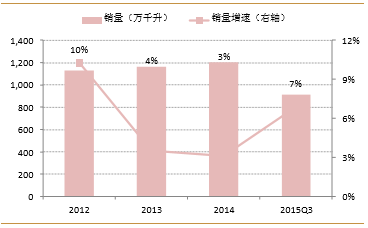

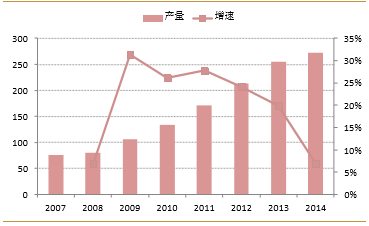

消费地域性体现在消费人群和最终的消费量,白酒近四年销量增速基本维持在个位数,黄酒增速还要更快一些,当然这里也要考虑有料酒和新型黄酒的影响。我们认为即使在目前经济形势并不乐观和三公消费肃清的大背景下,直接饮用黄酒自然增长仍在5%以上,实际上并不低于白酒行业的整体增速。与白酒相比,以地域性消费局限性给予黄酒天花板,目前这个阶段并不太合适。

古越龙山、会稽山、金枫酒业2015年销量增速分别达到8%、-4%、14%,复苏劲头强劲,2016年一季度数据较为乐观。

2012年以来白酒行业销售个位数增长(折合65度)

2007年以来黄酒行业产量及增速

本文地址:http://www.zwzyzx.com/show-328-223118-1.html

上一篇:市场对黄酒一致观点

相关资讯

- 国内白酒1000元/瓶以上的超高端细分市场情况(2015-02-13)

- 奶酪的分类介绍(2016-10-19)

- 国内进入奶茶行业的主要障碍(2016-01-17)

- 我国调味品行业监管体制(2014-06-12)

- 籽仁类产品进口国同类产品的竞争格局(2014-12-19)

- 味精出口或成为需求新的拉动因素(2017-03-18)

- 国内烘焙食品行业产业链概述(2014-06-22)

- 红酒电商:从专业电商走向品类品台(2016-04-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》