国内兽用疫苗销售结构按强免与常规产品区分情况

相关报告

- 2015-2020年中国人免疫球蛋白制剂行业深度调研及市场投资发展研究报告(2015-06-26)

- 2015-2020年中国动物疫苗行业市场重点层面调查研究报告(2015-09-24)

- 2015-2020年中国禽用疫苗行业市场发展研究及投资前景分析报告(2015-03-25)

- 2015-2020年中国诊断用生物制品行业市场重点层面调查研究报告(2015-09-23)

- 2014-2018年中国禽用疫苗企业拟IPO上市细分市场研究报告(2014-10-09)

- 2014-2018年中国免疫球蛋白诊断血清企业拟IPO上市细分市场研究报告(2014-10-09)

- 2015-2020年中国干扰素行业市场调查研究及投资发展分析报告(2015-05-09)

- 2014-2018年中国人免疫球蛋白制剂企业拟IPO上市细分市场研究报告(2014-10-09)

- 2015-2020年中国诊断血清生物制品行业市场调查研究及投资发展分析报告(2015-05-09)

- 2015-2020年中国动物疫苗行业市场主要领域调查分析报告(2015-09-24)

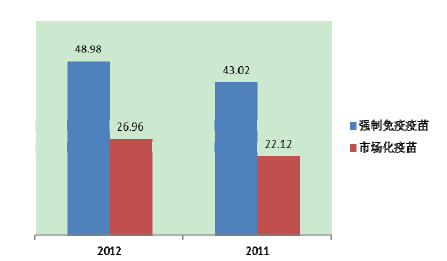

为防止严重危害养殖业生产和人体健康的动物疫病蔓延,国家每年都会制定动物强制免疫计划控制动物疫病。2012年,我国兽用生物制品企业实现销售额88.88亿元,其中猪用和禽用强制免疫疫苗销售额合计为48.98亿元,占到生物制品总销售额的55.11%,较2011年43.02亿元增长13.85%。

除强制免疫疫苗外的市场化销售产品为26.96亿元,占行业总销售额的30.34%,较2011年22.12亿元增长21.91%,市场化销售产品市场容量增长速度更快。

2011-2012年兽用疫苗销售结构按强免与常规产品区分如下图所示(单位:亿元):

2012年猪用强制免疫疫苗销售额为35.3亿元,较2011年增长5.68亿元,增幅达19.18%;禽用强制免疫疫苗销售额为13.68亿元,较2011年增长0.28亿元,增幅达到2.09%。

2012年国家动物疫病强制免疫计划要求对高致病性禽流感、高致病性猪蓝耳病、口蹄疫、猪瘟等4种动物疫病实行强制免疫,在西藏、新疆、新疆生产建设兵团等地区对羊实施小反刍兽疫免疫。

本文地址:http://www.zwzyzx.com/show-329-126450-1.html

下一篇:单苗和多联苗对比情况介绍

相关资讯

- CRO行业:综合业务能力是关键(2016-11-08)

- 国内外骨科医疗器械行业内主要企业的市场份额(2015-08-24)

- 澳洋科技—市值最小的综合性医院标的,兼具商业平台(2016-05-26)

- GLP认证制度规范了我国临床前CRO行业的发展(2015-06-30)

- 医生:医务人员阳光收入大幅提高(2016-04-22)

- 干细胞监管实现“双轨制”情况(2016-04-15)

- 我国卫生总费用及其占GDP的比例情况(2015-06-23)

- 2013年度河南地区医疗救助发展情况分析(2014-04-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》