攫取油电价差,导入电动运营性价比

相关报告

- 数据更新中...

攫取油电价差,电动化运营更经济。受新能源汽车技术进步、电池成本持续下降、续航里程提升的拉动,汽车电动化成为未来汽车能源方式变革的主要方向。由于目前我国电能价格相比传统汽柴油更便宜,电动运营通过攫取油电价差,能够使得汽车运营更具经济性。

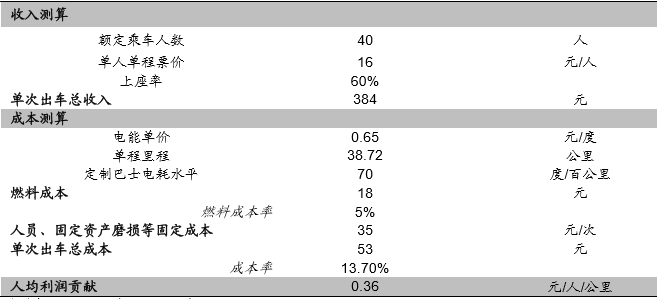

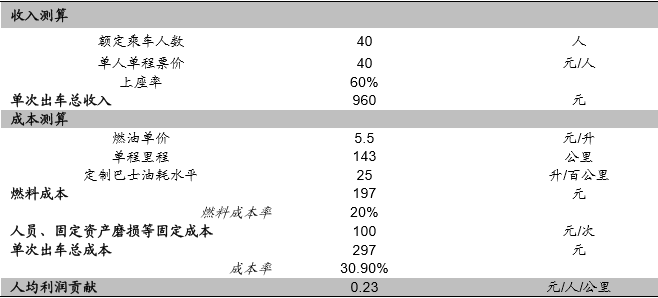

类似的,以上节提到嗒嗒巴士深圳通勤、深广城际定制巴士为例,比较使用传统汽柴油车和电动客车的性价比,如表所示。替代电动客车车型,取150度电池容量、对应200公里续航里程,指示了目前质量较高的客车平均水准。

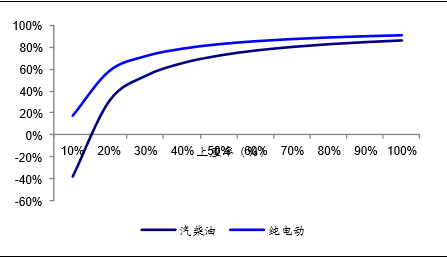

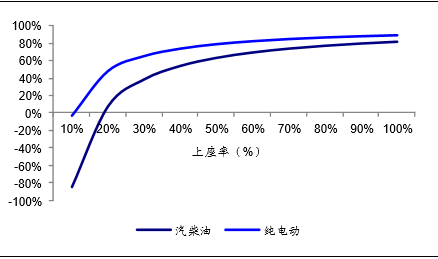

电动化性价比显著更高,尤其能够扶助走过艰难的市场导入期。测算结果表明,如采用电动客车取代传统汽柴油车,进行定制巴士运营,电动化的经济性显著更优。尤其在上座率较低的运营导入期,电动化运营仍能至少维持盈亏平衡,有利于定制巴士在各城市地推时,能够更顺利地渡过上座率较低、盈利更困难的最初导入期。同时,市场培育成熟、上座率高于60%后,电动定制巴士的利润率仍能比传统燃油车高出6-12个百分点。

典型通勤线:人均利润贡献测算,深圳通勤38公里-40座定制巴士

典型城际线:人均利润贡献测算,深广城际143公里-40座定制巴士

深圳通勤38公里-40座定制巴士:利润率比较

深广城际143公里-40座定制巴士:利润率比较

从供给侧看,电动物流车、电动客车的初始投资相对形成阻碍较小,更具备电动化渗透条件。目前看来,采取运营电动化的一个痛点在于初始成本投资,如电动商用车购买、充电桩设立等。我们认为,物流车、客车相比而言更具电动化的快速渗透机会。

对于物流车而言:电动物流车的国家补贴为18000元/度电池,在福建等省地方补贴按1:1拨划,也即,电动物流车实际每度电能够补贴3000元以上,高于目前电池成本(2000-2500元/度电池);按目前常见电动物流车规格计算,一般配备30-60度电池,额外补贴可达3-10万元,一般能够部分或充分覆盖车身制造、动力总成成本,使得电动物流车售价、租价一般不高,通常折合约2000-3000元/月租金、1-3年覆盖成本或6-10万元售价。此外,在充补电上,由于物流路线固定,尤其最后一公里内送递区域较小、且已具备能作为充电地的物流集散点,相应充电桩布设比较容易。

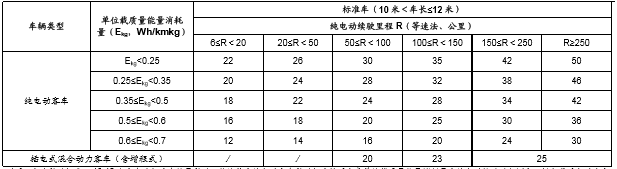

对于客车而言:纯电动客车的补贴标准2016年出现一定幅度退坡,国家补贴将按单位载质量能量消耗量和续航里程进行综合判定。但简单而言,电动客车进行城市内、城际间定制巴士运营,一般将要求达到150-250公里续航里程,10-12米电动客车对应国家补贴在24~42万元间;若地方补贴按1:1拨划,那么总补贴可达48~84万元,额度比较客观,显著降低了电动客车的实际售价水平。

2016年新能源客车国家补贴标准

从需求侧看,目前乘用车、客车的线上共享平台都已经形成规模,但急需与线下重资产相结合,形成线上下联动,存在刚性需求。

在乘用车领域,国内线上平台市场目前已由滴滴出行、Uber、神州租车等几大主要玩家占据,但随着出租车深化改革及网约车经营管理意见稿的落定,线上平台与线下海量私家车进行对接将不再合法,相反,法规要求明确区分巡游出租车与网络预约车,对与共享平台对接的线下车辆严格归属为8年报废的运营车辆,这使得滴滴出行等线上平台必须寻求与线下已有汽车重资产的公司的合作。

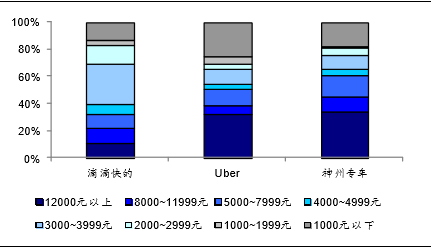

在客车领域,主要动力也即前节讨论过的城市公共交通严重拥堵,这一问题造成占一二线人口比重很高的工薪阶层上班族寻求兼具经济性和舒适性的出行途径。从国内专车市场数据看来,快车、专车等网约车用户中,月收入超过5000元的用户不足50%;这表明,长期来看,当滴滴出行等补贴逐步退坡后,超过50%的用户不一定能负担专车出行、尤其是通勤的经济压力,这类客户的需求,将由性价比优势更加突出的“定制巴士”满足。进一步的,当定制巴士与电动化向结合时,这种性价比优势将更加突出。

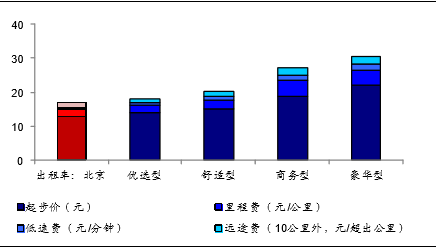

出租车价格VS滴滴专车各档价格

2015Q2主流专车APP的用户收入分布

本文地址:http://www.zwzyzx.com/show-333-217477-1.html

相关资讯

- 我国汽车零部件行业市场竞争格局(2014-06-05)

- 2011-2013年,国内叉车市场按地区销售情况(2014-10-13)

- 车联网是汽车智能化关键节点将向“云端”与“体验”发展(2016-07-12)

- 充电设备保有量远不能满足电动车发展,空间巨大(2016-11-18)

- 分时租赁的天然载体,以租带销的新业态(2016-11-18)

- 全球整车行业的市场规模(2014-06-05)

- 影响国内汽车热交换系统管路行业发展的不利因素(2014-11-28)

- 中国汽车及(整套散件)出口金额及增速情况(2014-08-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》