实际资本:偿二代下释放资本空间

相关报告

- 2015-2020年中国工业气体处理设备行业市场主要领域调查分析报告(2015-09-07)

- 2015-2020年中国水处理自动化行业市场重点层面调查研究报告(2015-09-06)

- 2015-2019年热继电器项目商业计划书(2014-11-13)

- 2014-2018年中国施胶剂行业市场全面深度调查研究及投资研究报告(2014-03-14)

- 2016-2022年中国羟胺区域行业市场调查研究及发展分析报告(2015-10-27)

- 2015-2020年中国砂布行业深度调研及市场投资发展研究报告(2015-07-27)

- 2015-2020年中国划线车行业运行研究及市场投资发展分析报告(2015-06-05)

- 2015-2020年中国防静电海绵行业市场调查研究及投资发展分析报告(2015-05-19)

- 2015-2020年中国皮革化学品行业市场重点层面调查研究报告(2015-10-09)

- 2016-2022年中国车用化学品行业市场深度调查研究及投资咨询报告(2015-11-30)

1、资产和负债的评估以会计准则为基础,释放了实际资本

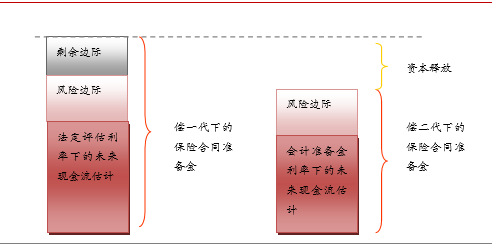

认可资产:偿一代下,监管根据不同资产的流动性特点及风险特征确定了相应的认可比例,并依此对资产进行了风险折价,确定了认可资产=账面价值*认可比例。而偿二代直接以账面价值入账,对子公司的长期股权投资按照权益法确定认可价值,对寿险业务应收分保准备金按分保前寿险合同负债与分保后寿险合同负债差额确定。偿二代下将对资产的风险考核转移到实际资本中,认可资产不再下折,实际上释放了实际资本。

认可负债:非寿险合同的认可负债为会计账面价值;寿险合同的认可负债由未到期责任准备金和未决赔款准备金组成。偿一代下,未到期责任准备金=法定评估准备金+风险边际+剩余边际,其中法定评估准备金贴现率是以2.5%~3.5%为上限的法定评估利率。但法定评估利率评估过于保守,无法反映保险公司的真实负债情况。偿二代下,未到期责任准备金=最优估计准备金+风险边际。最优估计准备金=现金流现值+选择权及保证利益的时间价值,影响因素包括保费、满期给付、退保给付、死亡给付、红利给付、保单维持费用等。在保费增加的同时若到期保单少、退保率低、渠道建设强保单维持费用低,则会降低认可负债的增速,缓释实际资本。另一方面,最优估计准备金的贴现率为会计准备金率,采用利率曲线法(750天平均国债收益率)。目前保费处于高增长时期,退保率有所下降,而采用利率曲线法对负债的考量更加合理,同时取消了对剩余边际的提取,进一步释放了实际资本。

认可负债的认定

2、资本分级:核心偿付能力充足率与综合偿付能力充足率

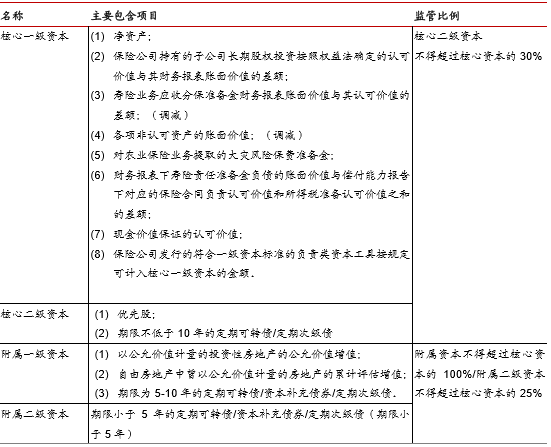

偿二代对实际资本进行分级管理,根据资本吸收损失的性质和能力将保险公司的资本分为核心资本和附属资本。核心资本指在持续经营状态和破产清算状态下均可以吸收损失的资本,具体分为核心一级资本和核心二级资本;附属资本是指在破产清算状态下可以吸收损失的资本,具体分为附属一级资本和附属二级资本。偿二代对偿付能力充足率的考核细化为核心资本充足率和综合偿付能力充足率,其中核心偿付能力充足率为核心资本与最低资本之比,综合偿付能力充足率为核心资本与附属资本之和与最低资本之比。根据偿二代的要求,保险集团的核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%。

实际资本分级

偿二代的资本分级制度在明确资本的属性和标准的同时,也优化了资本结构,为公司的资本工具创新打开了空间。2015年底保监会发布《保险公司资本补充管理办法(征求意见稿)》,在资本分级的基础上建立了由“资本分级、资本工具、公司资本管理、监督检查”组成的行业资本补充机制,规定了普通股、优先股、资本公积、留存收益、债务性资本工具(次级定期债、资本补充债等)、应急资本(期权、保证、承诺等)、保单责任证券化产品(如巨灾证券化产品)、财务再保险八大类资本补充渠道,以此合理规划和安排资本补充方式,优化资本结构,保证资本质量,提高资本效率。

本文地址:http://www.zwzyzx.com/show-341-227830-1.html

相关资讯

- 券商资本中介业务在牛市中有望加速(2016-05-25)

- 中国证券再融资为未来发展埋下伏笔(2016-12-17)

- 不良资产来源之二:非银机构不良资产(2016-12-27)

- 美国资管业:格局集中/策略差异/技术智能(2016-08-31)

- 资产管理:智能投顾改变传统理财模式(2016-08-10)

- 中国银行业的主要法律法规及政策(2017-01-26)

- 2009年:央行回归,强调宏观审慎监管(2016-11-16)

- 非金融类欺诈也广泛存在(2017-03-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》