金融业推进营改增试点

相关报告

- 全国主要地区保险服务产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国金融服务行业市场发展研究及投资机会分析报告(2014-04-27)

- 2014-2018年中国金融服务区域市场调查研究及投资前景分析报告(2014-04-27)

- 2014-2018年中国金融服务行业市场深度分析及投资决策研究报告(2014-04-27)

根据国家税务总局发布的“关于全面推开营业税改增值税试点的通知”,包括金融业在内的四大行业(建筑业、房地产业、金融业和生活服务业)被纳入到营改增试点范围,营改增全面推开后,增值税征收范围包含销售服务、无形资产和不动产。

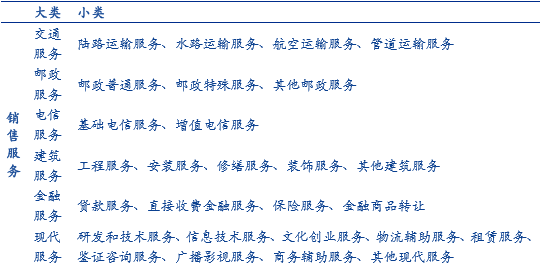

销售服务,具体指提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。

销售服务涉及范围

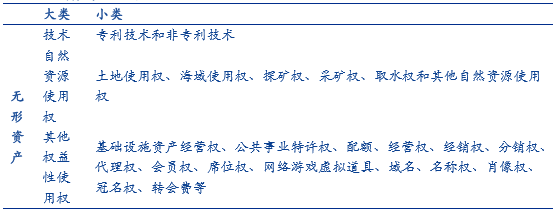

研究报告销售无形资产,具体指转让无形资产所有权或者使用权的业务活动。调查报告无形资产指不具备实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

无形资产涉及范围

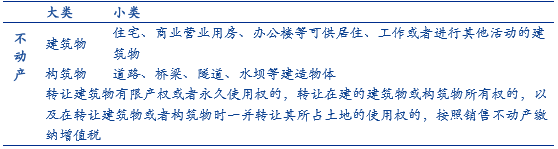

销售不动产,具体指转让不动产所有权的业务活动。不动产,具体指不能移动或者移动后会引起性质、形状改变的资产,包括建筑物、构筑物等。

不动产涉及范围

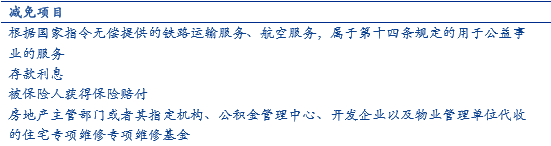

增值税部分减免项目

本文地址:http://www.zwzyzx.com/show-341-240908-1.html

上一篇:增值税具有悠久的历史

下一篇:金融业四大服务纳入征税范围

相关资讯

- 理财业务逻辑扭曲带来的影响(2016-08-31)

- 中国万能险的要素组成(2016-04-19)

- 产品为王,以B端资产为导向的新型P2P平台(2016-05-30)

- AMC处置不良资产主要手段及盈利模式(2016-12-27)

- 货币乘数的阶段性变化(2016-10-09)

- 2014年中国银行业IT硬件/软件/服务投资结构(2015-06-30)

- 金融监管体制改革方案(2016-11-02)

- 金融科技是互联网金融的蜕变和升华(2016-08-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》